資產(chǎn)負(fù)債表

下載地址

下載地址

負(fù)債表")

2、“預(yù)付款項(xiàng)”項(xiàng)目,應(yīng)根據(jù)“預(yù)付賬款”和“應(yīng)付賬款”科目所屬各明細(xì)科目的期末借方余額合計(jì)數(shù),減去“壞賬準(zhǔn)備”科目中有關(guān)預(yù)付款項(xiàng)計(jì)提的壞賬準(zhǔn)備期末余額后的金額填列。

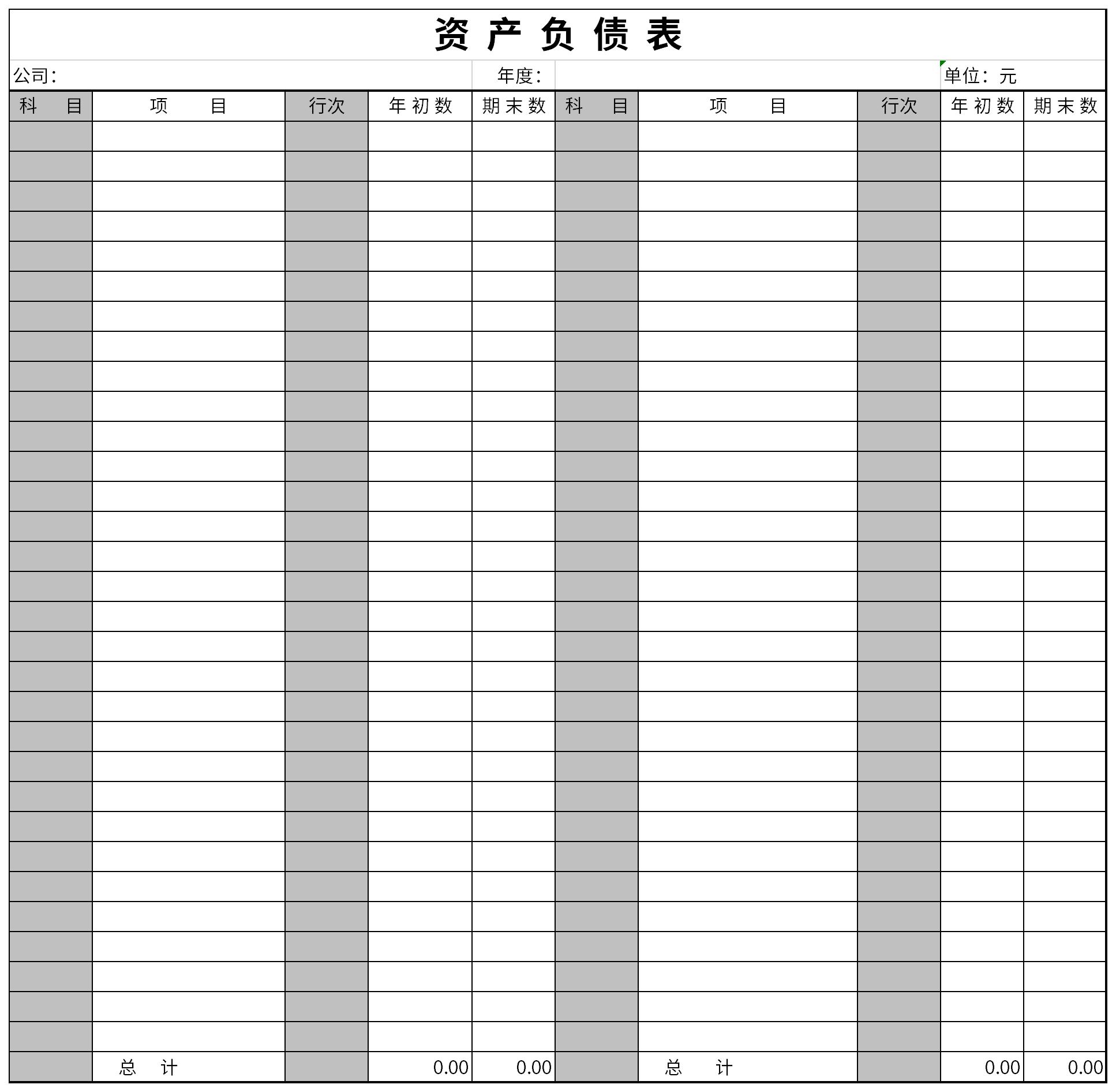

1、利潤表是依照“收益一花費(fèi)=盈利”定編的,它體現(xiàn)的是一個(gè)期內(nèi)會(huì)計(jì)主體生產(chǎn)經(jīng)營成效的變化。

2、資產(chǎn)負(fù)債表是依照“財(cái)產(chǎn)=債務(wù)+所有者權(quán)益”定編的,它體現(xiàn)的是某一時(shí)點(diǎn)會(huì)計(jì)主體所有財(cái)產(chǎn)的遍布情況以及相對(duì)來源于。

3、因?yàn)槭阶?ldquo;收益一花費(fèi)=盈利”的結(jié)果既會(huì)在利潤表中體現(xiàn),也會(huì)在資產(chǎn)負(fù)債表中體現(xiàn)。它門中間的聯(lián)絡(luò)可以用式子“財(cái)產(chǎn)=債務(wù)+所有者權(quán)益+收益一花費(fèi)”表明。

4、資產(chǎn)負(fù)債表所有者權(quán)益一部分“未分配利潤”今年初、年底數(shù)相當(dāng)于盈利及利潤分配表的分配利潤一部分的“今年初未分配利潤”“年底未分配利潤”,本年度當(dāng)中,資產(chǎn)負(fù)債表所有者權(quán)益一部分“未分配利潤”期末數(shù)相當(dāng)于今年初未分配利潤與利潤表的純利潤之和。

資產(chǎn)負(fù)債表 Excel版10.5KB  資產(chǎn)負(fù)債表模板 2021最新版10.54KB

資產(chǎn)負(fù)債表模板 2021最新版10.54KB

返回頂部

Copyright © 2009-2023 KKX.Net. All Rights Reserved .

KK下載站是專業(yè)的免費(fèi)軟件下載站點(diǎn),提供綠色軟件、免費(fèi)軟件,手機(jī)軟件,系統(tǒng)軟件,單機(jī)游戲等熱門資源安全下載!

本站資源均收集整理于互聯(lián)網(wǎng),其著作權(quán)歸原作者所有,如果有侵犯您權(quán)利的資源,請來信告知

優(yōu)考試 V3.4.1免費(fèi)修改版

優(yōu)考試 V3.4.1免費(fèi)修改版 Fiddler抓包工具 v5.0最新漢化版

Fiddler抓包工具 v5.0最新漢化版 CourseMaker 綠色免費(fèi)版

CourseMaker 綠色免費(fèi)版 Zan圖像打印機(jī)(虛擬打印機(jī)) v5.2中文版

Zan圖像打印機(jī)(虛擬打印機(jī)) v5.2中文版 花生殼遠(yuǎn)程控制軟件 v8.2.0.40894 內(nèi)網(wǎng)穿透版

花生殼遠(yuǎn)程控制軟件 v8.2.0.40894 內(nèi)網(wǎng)穿透版 jquery 手冊 1.7.2中文版

jquery 手冊 1.7.2中文版![[PS插件]color efex pro v4.1綠色破解版](http://www.52shanhong.cn/uploadfile/2023/0208/2023020816239396.jpg) [PS插件]color efex pro v4.1綠色破解版

[PS插件]color efex pro v4.1綠色破解版 vray 2012(3dmax高級(jí)全局照明渲染器) v2.30.01中文版

vray 2012(3dmax高級(jí)全局照明渲染器) v2.30.01中文版